Организации, обязанные уплачивать НДС: кто входит в список и кто освобожден от налога

Налог на добавленную стоимость (НДС) является важным элементом налоговой системы в России. Однако не все организации обязаны его уплачивать. Разберемся, кто именно должен платить НДС, какие существуют исключения и как правильно вести учет для таких организаций.

Организации, осуществляющие деятельность, облагаемую НДС, обязаны зарегистрироваться в налоговой службе как плательщики НДС.

Налоговая реформа 2025: основные изменения и их влияние на бизнес

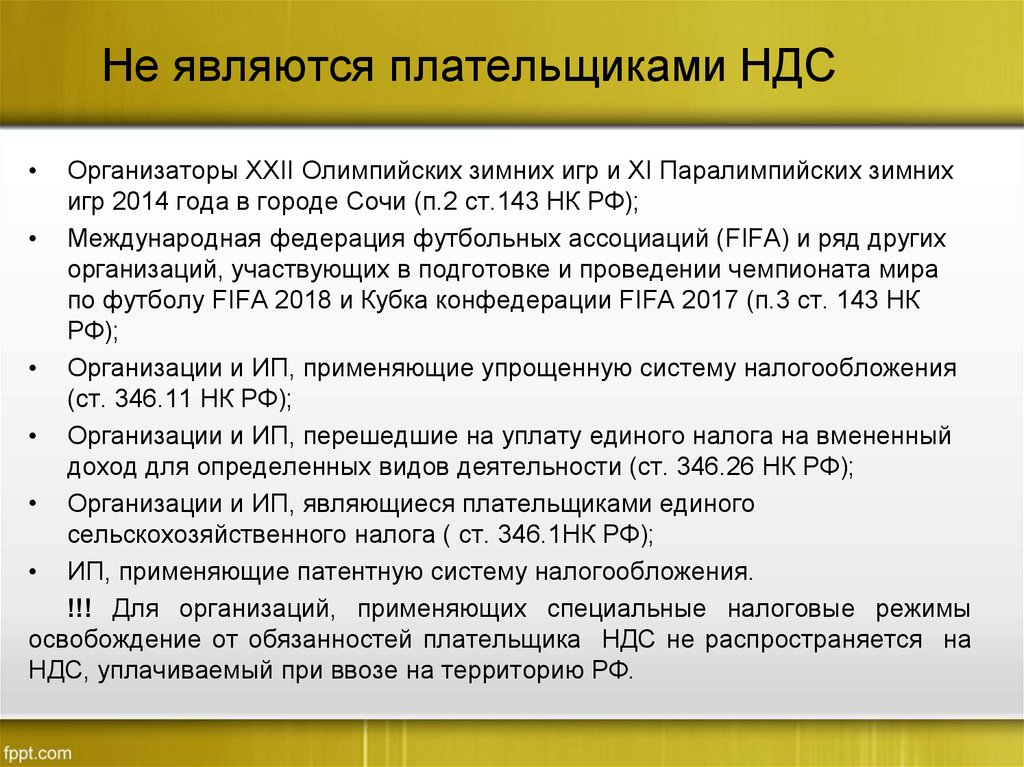

Компании, чей годовой оборот не превышает 2 миллионов рублей, могут быть освобождены от уплаты НДС по выбору.

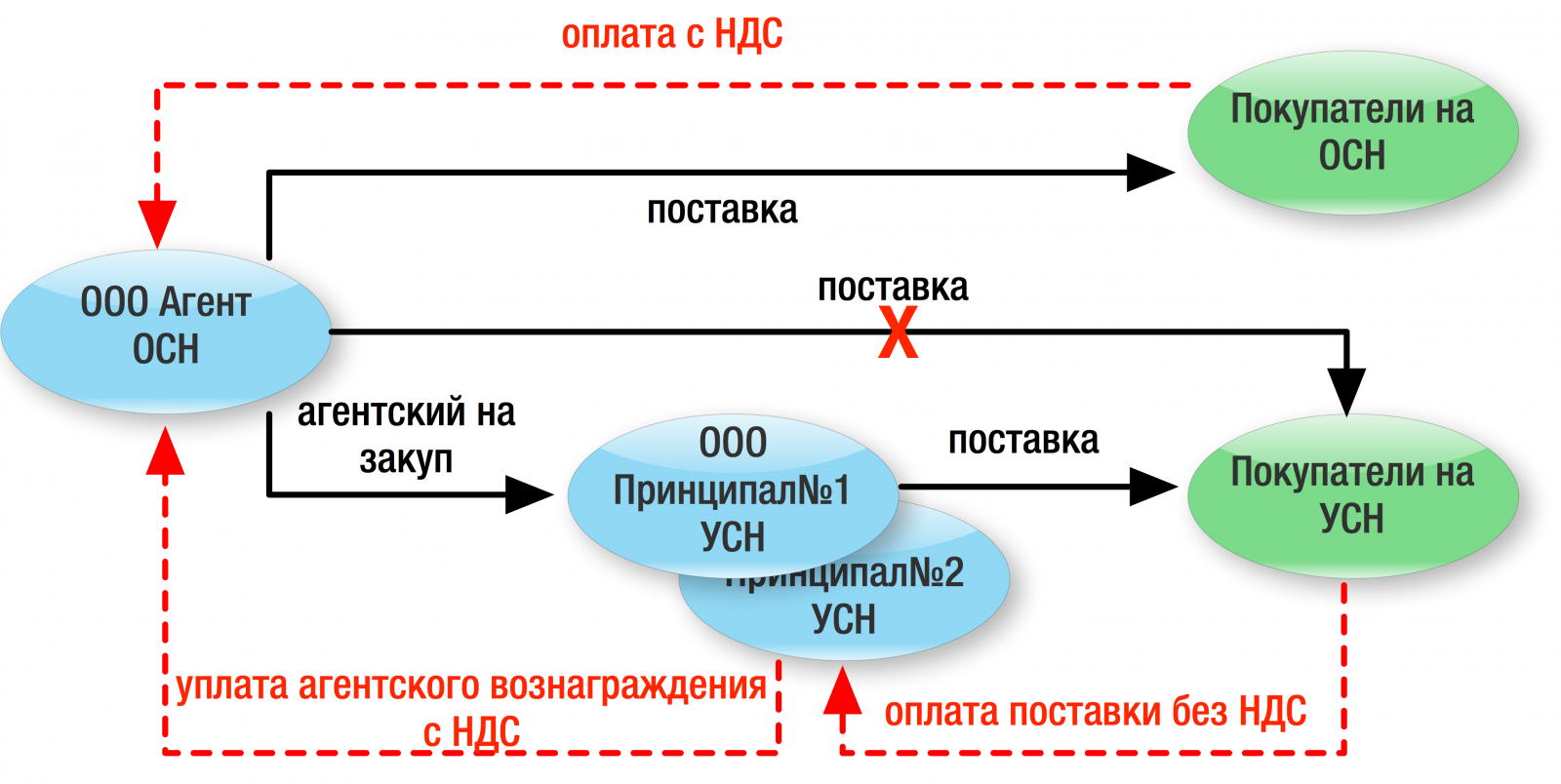

C НДС или без НДС. Всегда ли стоит покупать товар у плательщика НДС.

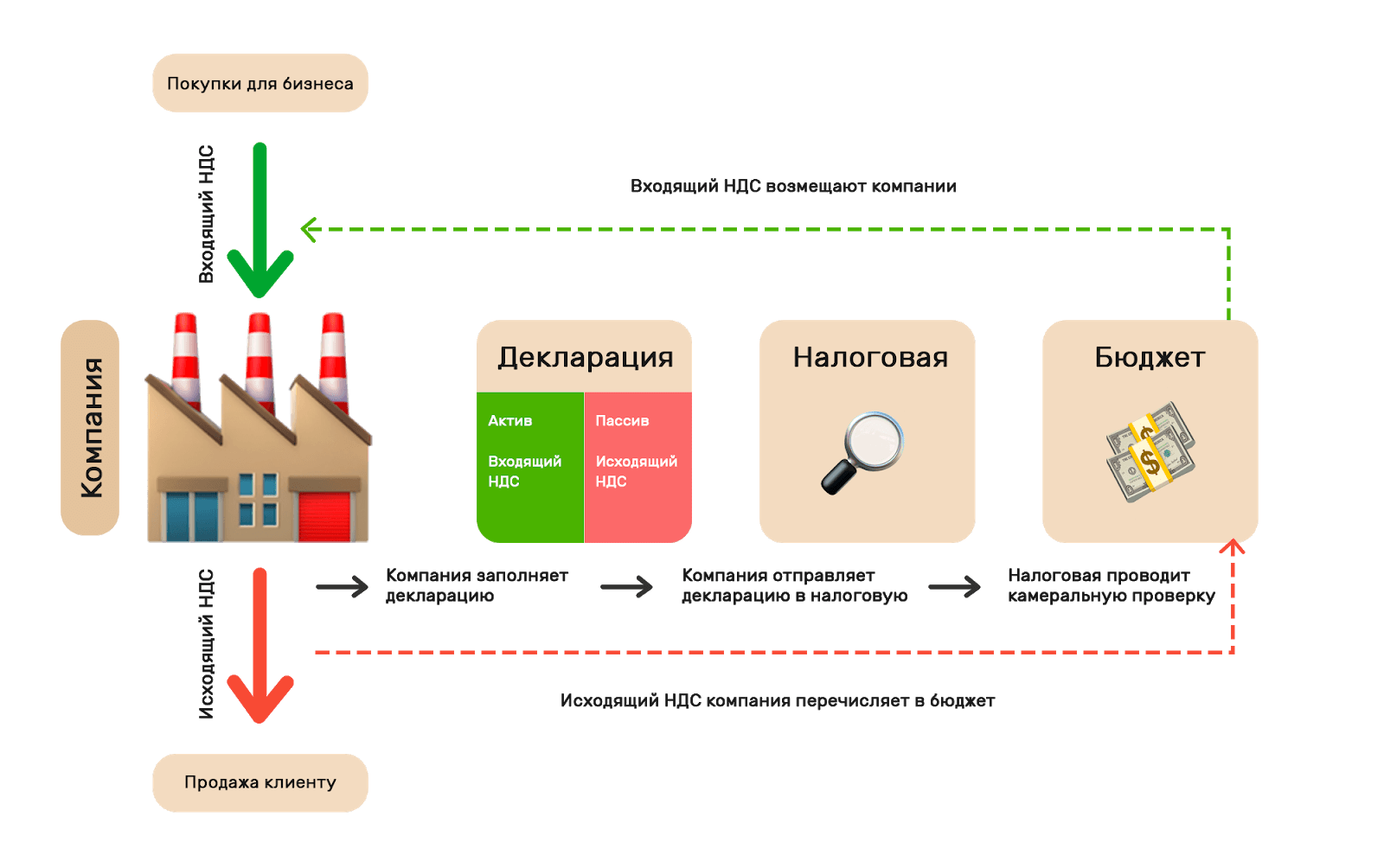

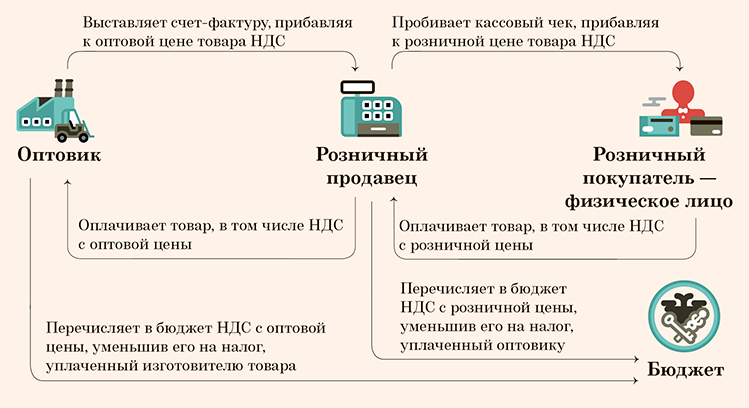

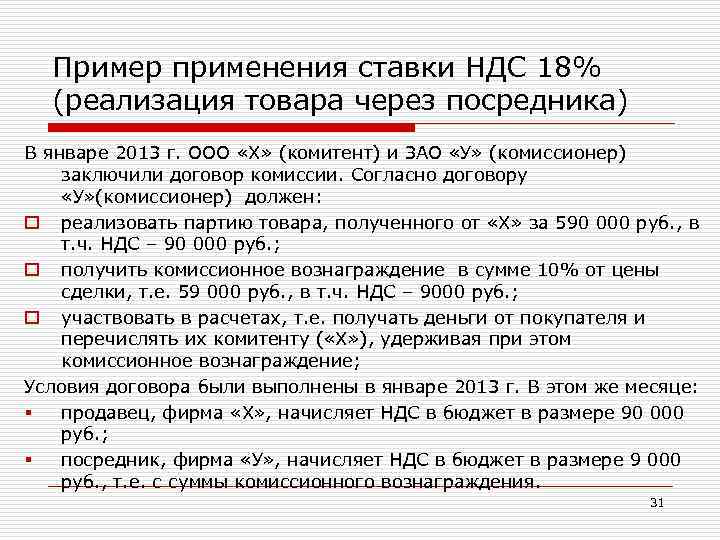

НДС обязаны платить организации, занимающиеся производством и продажей товаров, а также оказанием услуг, за исключением тех, которые освобождены законом.

НДС в организациях бюджетной сферы

Некоторые категории товаров и услуг освобождены от НДС по законодательным актам, например, медицинские услуги или образовательные услуги.

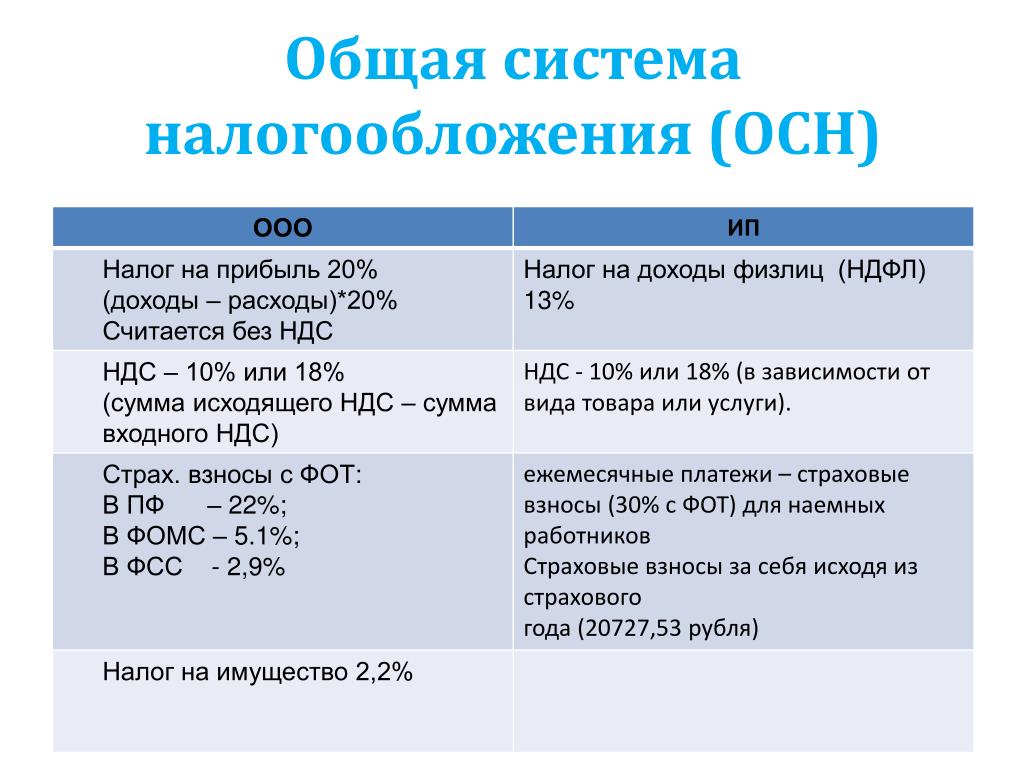

НДС / Общая система налогообложения или ОСНО

Организации, работающие по упрощенной системе налогообложения, не обязаны уплачивать НДС.

1С просто и быстро - обучение С НУЛЯ для начинающих

Особое внимание стоит уделить выбору системы налогообложения, так как это может повлиять на необходимость уплаты НДС.

Суть НДС. Всё, что нужно знать предпринимателю

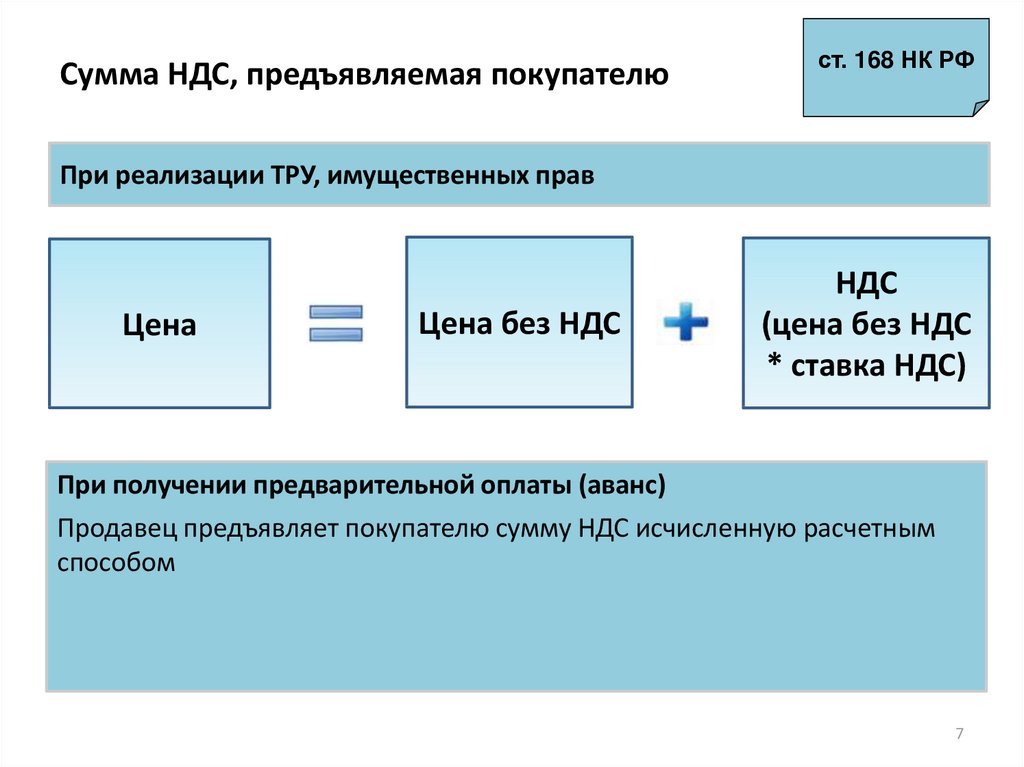

При продаже имущества или передаче товаров на территории России, организации, являющиеся плательщиками НДС, должны учитывать его в стоимости.

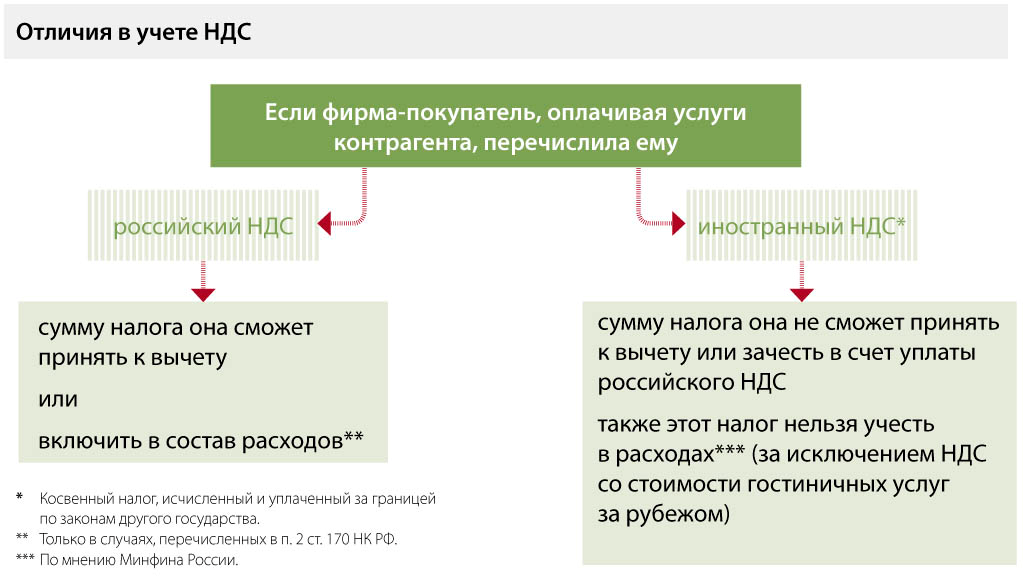

Компании, осуществляющие экспорт товаров, могут воспользоваться нулевой ставкой НДС, что дает право на возврат уплаченного налога.

Для определения обязательности уплаты НДС важно следить за изменениями в законодательстве, так как условия могут изменяться.

Организации, осуществляющие деятельность по договору аренды, могут быть обязаны уплачивать НДС, если такая обязанность прописана в договоре.

НДС и УСН с 2025 важные разъяснения на примерах. Топ вопросы по НДС с примерами и цифрами. Часть 1